Solicitudes de IMV para la aplicación de deducciones fiscales: ¿una tendencia al alza?

Disclaimer: Este post se escribió hace algún tiempo, por lo que algunos detalles pueden haber cambiado desde entonces. Te aconsejamos que consultes nuestra página de servicios para obtener más información o que te pongas en contacto directamente con nosotros a través de este formulario. ¡Gracias!

Como cada año, el Ministerio de Ciencia e Innovación ha publicado su Informe sobre las solicitudes de Informes Motivados Vinculantes. En esta ocasión, basándose en aquellas realizadas durante 2019 para el Ejercicio Fiscal 2018.

Puede que al leer esto te estés preguntando: ¿pero qué son los Informes Motivados Vinculantes o IMVs? Muy sencillo, son aquellos que acreditan la calificación de los proyectos desarrollados en un Ejercicio Fiscal como Investigación y Desarrollo (I+D) o como Innovación Tecnológica (iT), así como el gasto incurrido al realizar dichos proyectos. De esta forma, las empresas pueden aplicar sus deducciones fiscales con una mayor seguridad jurídica, aunque cabe destacar que este trámite no es obligatorio para poder hacerlo.

Mediante el estudio de los resultados reflejados en este informe, podemos conseguir un mejor entendimiento sobre cómo evoluciona la situación de la I+D+i en nuestro país.

Análisis de los principales resultados

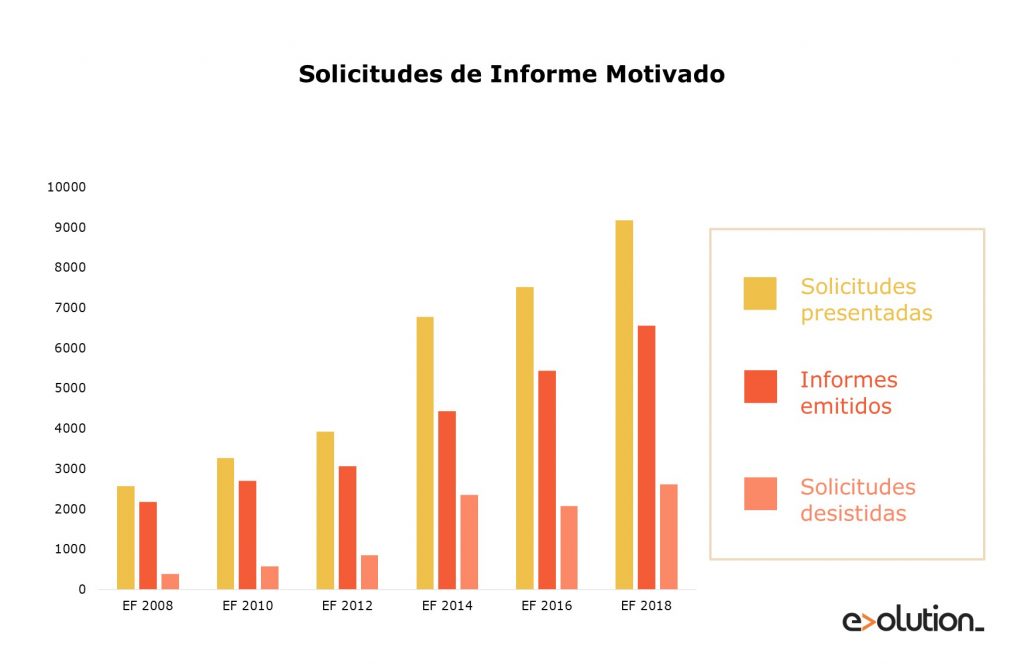

El primer punto a destacar es que, el número de solicitudes de Informe Motivado Vinculante se ha incrementado un año más situándose en 9.183, es decir, un 10,51% más que el periodo anterior, cuando se solicitaron un total de 8.309.

Para obtener el número de informes que finalmente se emitieron debemos restar a esta cifra las 2.616 solicitudes desistidas y las 8 inadmitidas, de forma que el total de Informes emitidos fue de 6.559, por lo que el incremento anual fue de 8,22%.

El objetivo último de estos informes está relacionado, en su mayoría, con la aplicación de deducciones fiscales por I+D+i, aunque podemos ver que el número de informes destinados a la aplicación de bonificaciones a la Seguridad Social también se ha visto incrementado a lo largo del tiempo.

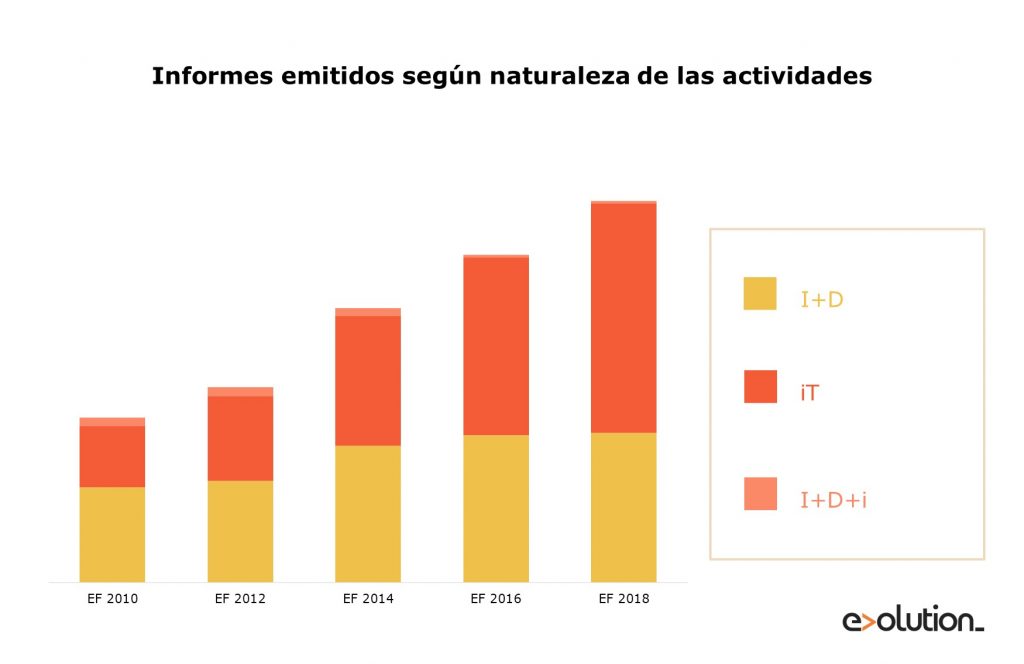

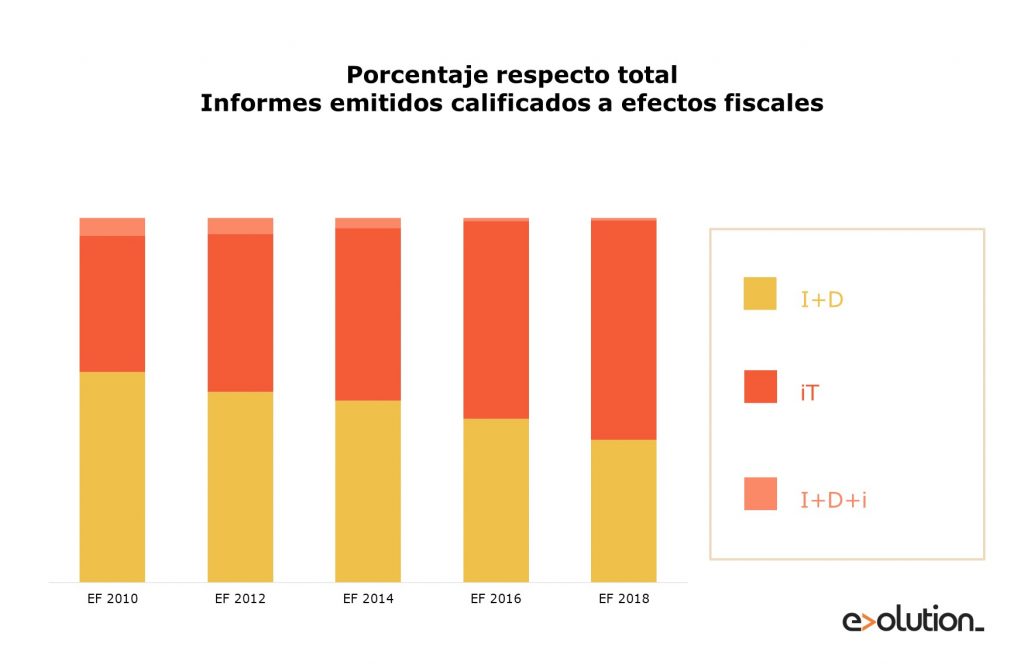

Centrándonos en la primera tipología, los informes se pueden dividir en tres categorías en función de la naturaleza de las actividades del proyecto:

- I+D: novedad objetiva, mayor intensidad en la deducción.

- iT: novedad subjetiva, menor intensidad en la deducción.

- I+D+i: combinación de ambas actividades.

En este sentido, la mayoría de informes se catalogaron como iT (60,2%) frente a los de I+D (39,2%). Esta tendencia, que se estableció en 2013, sigue acentuándose año a año.

¿Qué empresas se están beneficiando de estos incentivos?

Cada vez son más las empresas que se favorecen del retorno de la inversión que ofrecen las deducciones fiscales y bonificaciones a la Seguridad por Personal Investigador.

En 2019, 3.013 entidades participaron en este proceso de solicitud de IMV, lo que supone un 8,97% más que el año anterior. Este dato es muy positivo ya que estos incentivos están llegando cada vez a un mayor número de empresas.

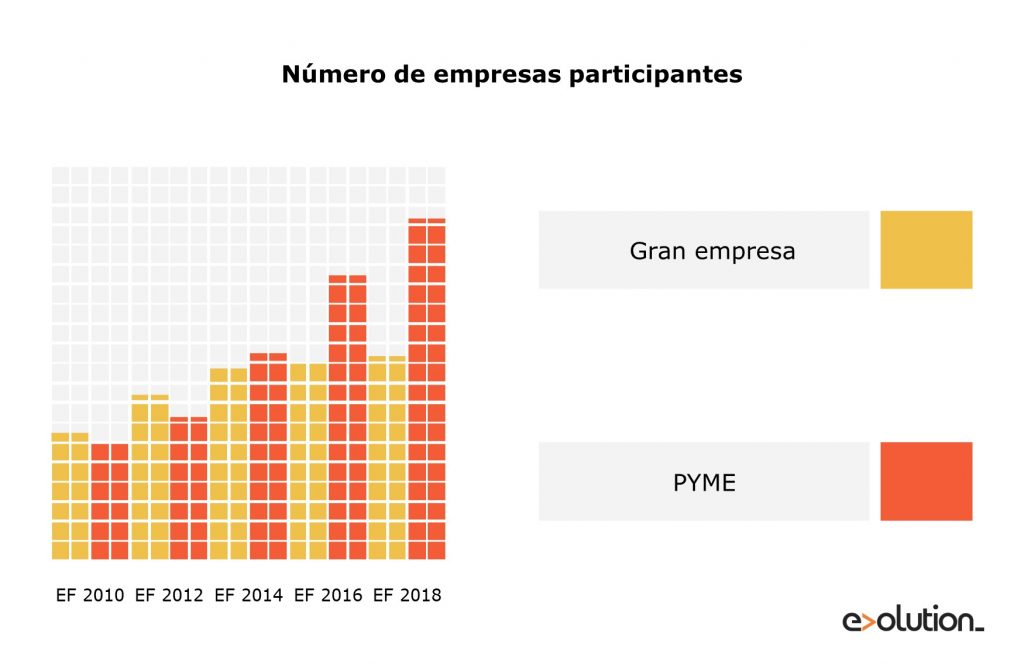

Según su tamaño

Del total de compañías participantes, un 60,67% eran pymes frente al 39,33%, que fueron grandes empresas. 2013 también fue un punto de inflexión en este sentido y, desde entonces, el porcentaje de pymes frente al total ha crecido de forma sostenida.

Según su sector o área de actividad

Atendiendo a la clasificación de códigos UNESCO, las áreas de conocimiento más destacadas han sido: Ciencias de los Ordenadores (1.919 informes), Tecnología Industrial (420), Tecnología de los Alimentos (328), Ciencias Clínicas (288) y Farmacología (284).

En este sentido, cabe destacar el gran peso que suponen los proyectos de Ciencias de los Ordenadores ya que representan un 29,2% del total. En términos de evolución temporal, las categorías principales se mantienen, aunque es destacable que las solicitudes del área de Tecnología de los Materiales han descendido de la cuarta a la sexta posición.

Más allá de estas categorías, merece la pena señalar que las empresas interesadas pertenecen a multitud de sectores, por lo que el área de actividad no resulta un impedimento para disfrutar de este incentivo.

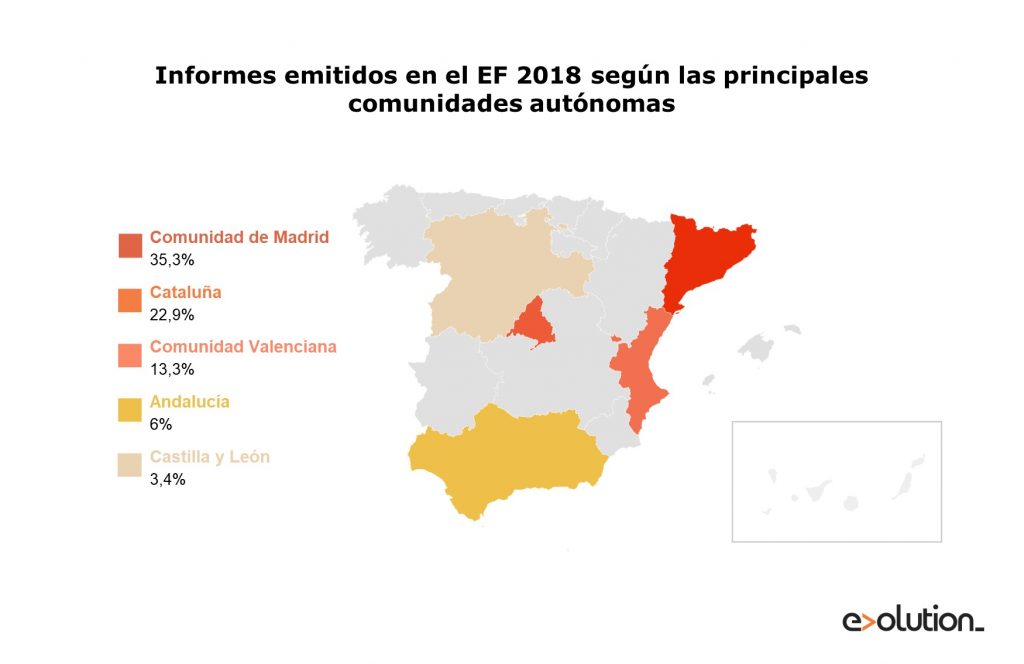

Según la ubicación de la empresa

Atendiendo a variables geográficas tomando como referencia el domicilio social de la empresa, las Comunidades que siguen a la cabeza un año más en cuanto a informes emitidos son Comunidad de Madrid (35,3% del total) y Cataluña (22,9%), seguidas por Comunidad Valenciana (13,3%).

¿Cuál es el impacto económico de las deducciones por I+D+i?

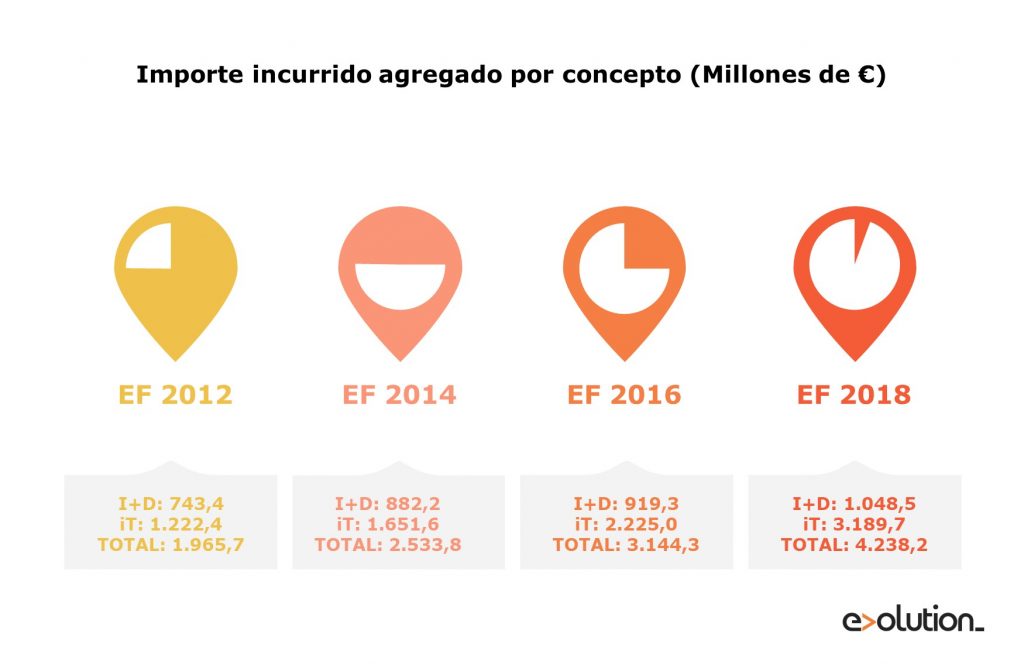

Estos datos tienen una repercusión clara en términos económicos: durante el Ejercicio Fiscal 2018 las empresas que realizaron los trámites del IMV invirtieron en sus proyectos de I+D+i un total de 4.238,2 millones de euros. Esta variable también ha experimentado un incremento sostenido habiendo aumentado un 19,04% respecto al año anterior.

Por naturaleza del proyecto, es mayoritario el importe asociado a iT (como también veíamos previamente por número de informes), suponiendo en este caso un 75,26% del total.

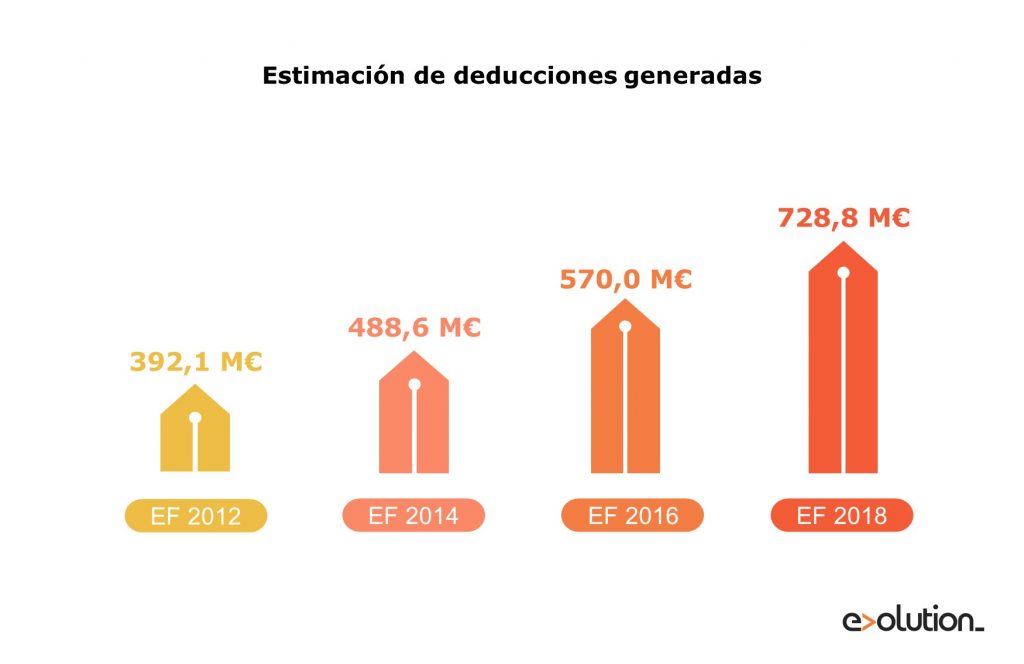

Finalmente, analizaremos la estimación de la deducción fiscal generada, objetivo último de la realización de este trámite. Para calcularla, se deberán tener en cuenta los gastos totales y los porcentajes de aplicación en función de la naturaleza de dichos gastos (I+D o iT). Como resultado, la deducción fiscal estimada que generaron las empresas en el Ejercicio Fiscal 2018 fue de 728,8 millones de euros.

Conclusiones finales del análisis

Tras estudiar este informe, podemos concluir que las empresas que solicitan IMVs son, en su mayoría, pymes; se encuentran en regiones como Madrid, Cataluña y Valencia; realizan proyectos calificados como Innovación Tecnológica, y el área principal en el que se encuadran los proyectos es el de Ciencia de los Ordenadores.

Pero esto solo es una generalización, ya que cada vez son más las entidades que disfrutan de este beneficio fiscal cuyo objetivo es premiar e incentivar el desarrollo de proyectos de I+D+i dentro del sector privado.

Así, todos los proyectos desarrollados durante el Ejercicio Fiscal en cuestión, habrían generado una deducción total de 728,8 millones de euros lo que supone gran un impulso económico que favorecerá que los beneficiarios sigan apostando por la innovación, por el avance, por el progreso, aumentando su competitividad como empresa, como industria y, en última instancia, como país.

Las empresas que no están aplicándose estas deducciones fiscales en su Impuesto de Sociedades están perdiendo un valioso retorno de la inversión en sus proyectos de I+D+i. Contacta con nosotros para recibir un asesoramiento sin coste ni compromiso sobre las posibilidades de aplicación de este incentivo.