Cómo maximizar el retorno de la inversión en I+D+i en tu próximo Impuesto de Sociedades

Disclaimer: Este post se escribió hace algún tiempo, por lo que algunos detalles pueden haber cambiado desde entonces. Te aconsejamos que consultes nuestra página de servicios para obtener más información o que te pongas en contacto directamente con nosotros a través de este formulario. ¡Gracias!

La investigación, el desarrollo y la innovación tecnológica han demostrado ser el motor del cambio y el impulso del progreso hacia el futuro. En este sentido, tanto instituciones públicas como privadas juegan un papel fundamental puesto que aportan medios económicos y técnicos con el objetivo de conseguir nuevos conocimientos, aplicar los resultados de la investigación en nuevos productos y procesos y realizar mejoras en los ya existentes.

La contribución que esto supone para el desarrollo económico del país y el aumento de la competitividad en los mercados internacionales, hace que la Administración Pública ofrezca a las empresas una serie de programas e incentivos a la inversión en I+D+i posicionando a España como uno de los países de la OCDE que más incentivos ofrece.

Deducción fiscal por actividades de I+D+i

La deducción fiscal por actividades de I+D+i es una de las principales vías de financiación indirecta. Nos permite reducir el importe a satisfacer a Hacienda en el Impuesto de Sociedades posterior a la realización del proyecto; en el caso de que este no resultara positivo para nuestra empresa, Hacienda establece el límite para aplicarlo en los 18 años siguientes a su realización.

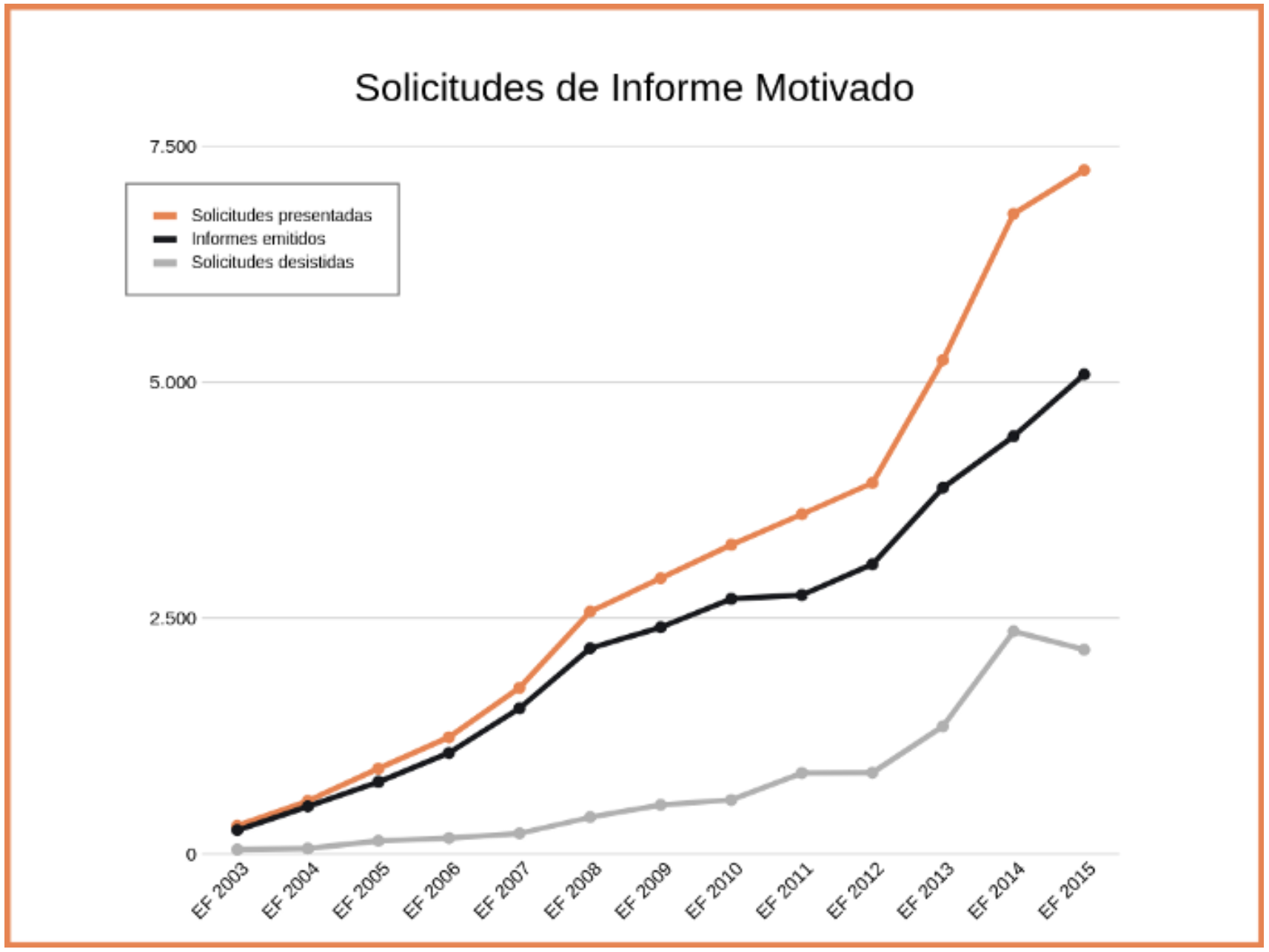

Para poder aplicar esta deducción con total seguridad jurídica, las empresas pueden solicitar el Ministerio de Ciencia, Innovación y Universidades un Informe Motivado vinculante para la Administración tributaria que califique los gastos de las actividades realizadas como I+D o Innovación tecnológica.

El número de Informes Motivados se ha visto incrementado de forma progresiva desde que este sistema está vigente (2004) por todos los beneficios que aporta:

Por sectores de actividad, cabe destacar, por número de informes, el área de Ciencias de los ordenadores (28% del total), seguido del área de Tecnología de los alimentos (6%), Tecnología industrial, Tecnología de los materiales y Tecnología e ingeniería mecánica.

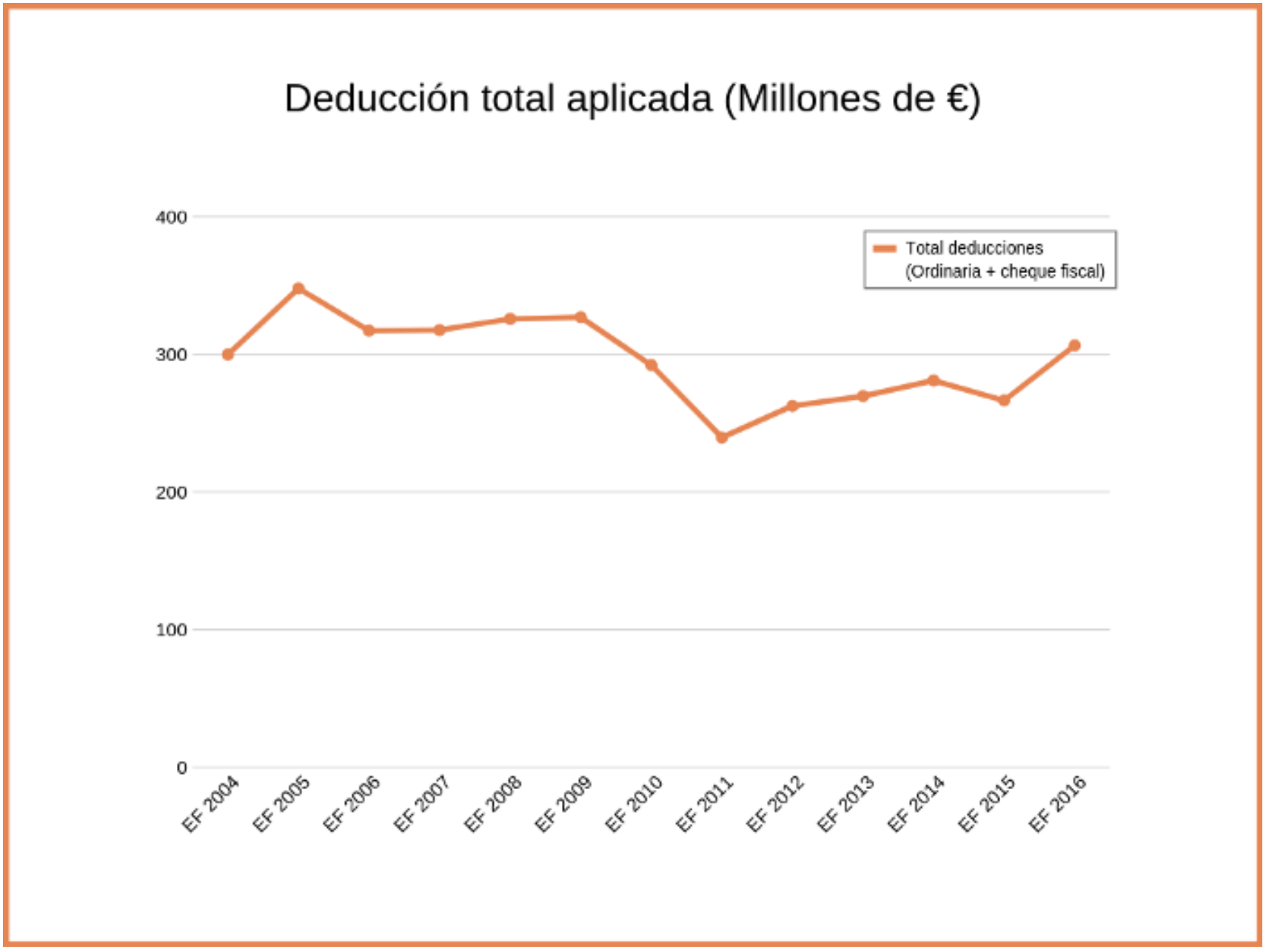

Como conclusión, las empresas son cada vez más conscientes de los beneficios de invertir en I+D+i, haciendo que la deducción total aplicada en el ejercicio fiscal 2016 fuera de 306,4 millones de euros.

Tal y como establece la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades, la base de la deducción estará constituida por los gastos destinados a los proyectos de I+D+i y, sobre este importe, se aplicará un porcentaje que dependerá del tipo de gasto:

- Para el gasto calificado como I+D: 25%.

- Para el gasto calificado como Innovación tecnológica: 12%.

- Para las inversiones en elementos de inmovilizado material e intangible: 8%.

- Para el gasto calificado como I+D que exceda de la media de los 2 últimos años: 42%.

- Para el personal investigador adscrito en exclusiva a actividades de I+D: 17%.

Bonificación a la Seguridad Social del personal investigador

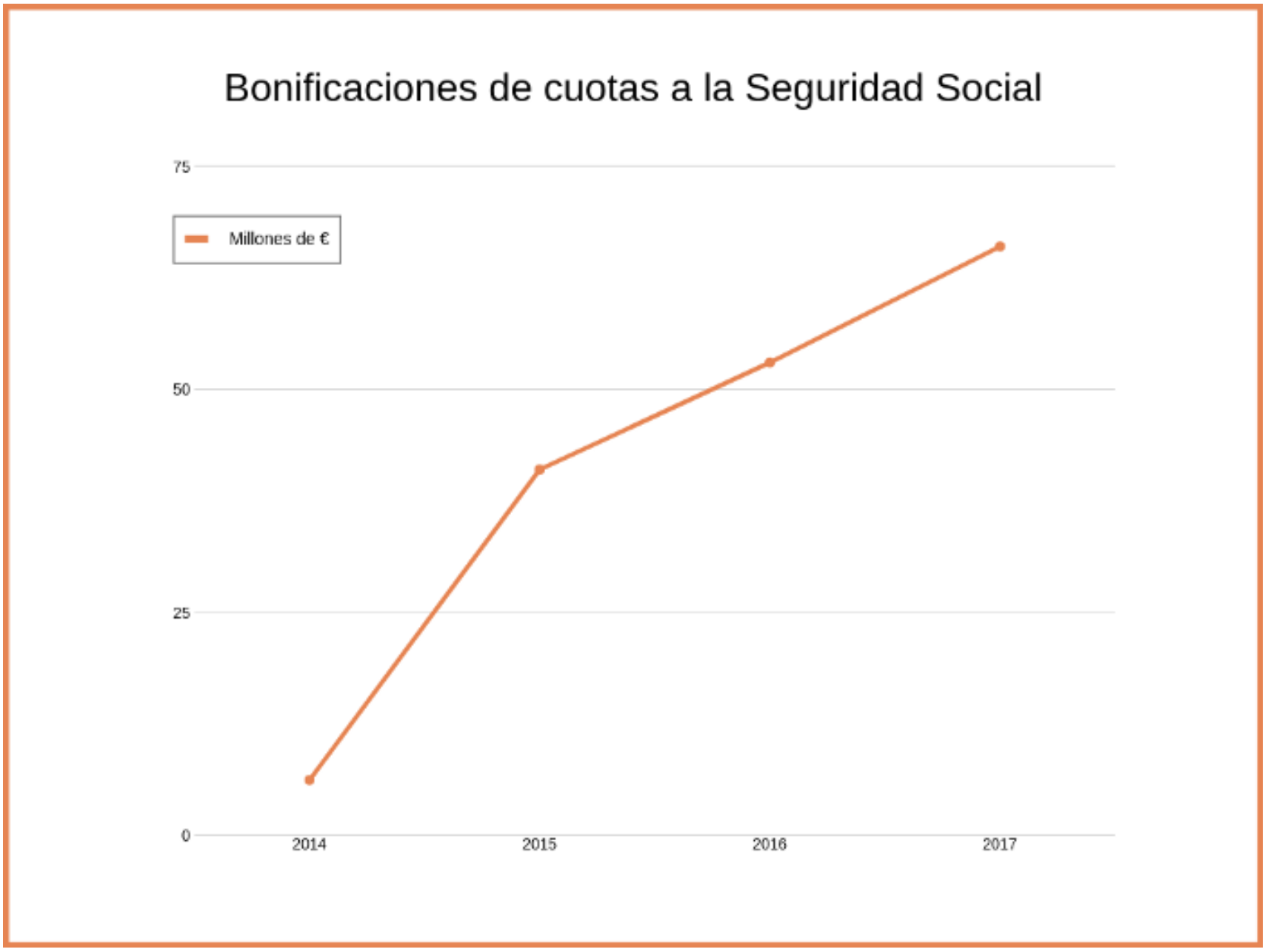

Este incentivo está destinado a fomentar la contratación de personal dedicado a actividades de investigación, desarrollo o innovación, y permite aplicar una bonificación del 40% a las cuotas a la Seguridad Social por contingencias comunes, mes a mes y de manera inmediata.

Desde que entró en vigor el Real Decreto 475/2014, de 13 de junio, las cuotas aplicadas por las empresas ha crecido de forma exponencial alcanzando en 2017 los 66,2 millones de euros. Esto se debe a que, a partir de 2014, las bonificaciones se hicieron compatibles con las deducciones por I+D+i mediante la solicitud del Sello Pyme Innovadora.

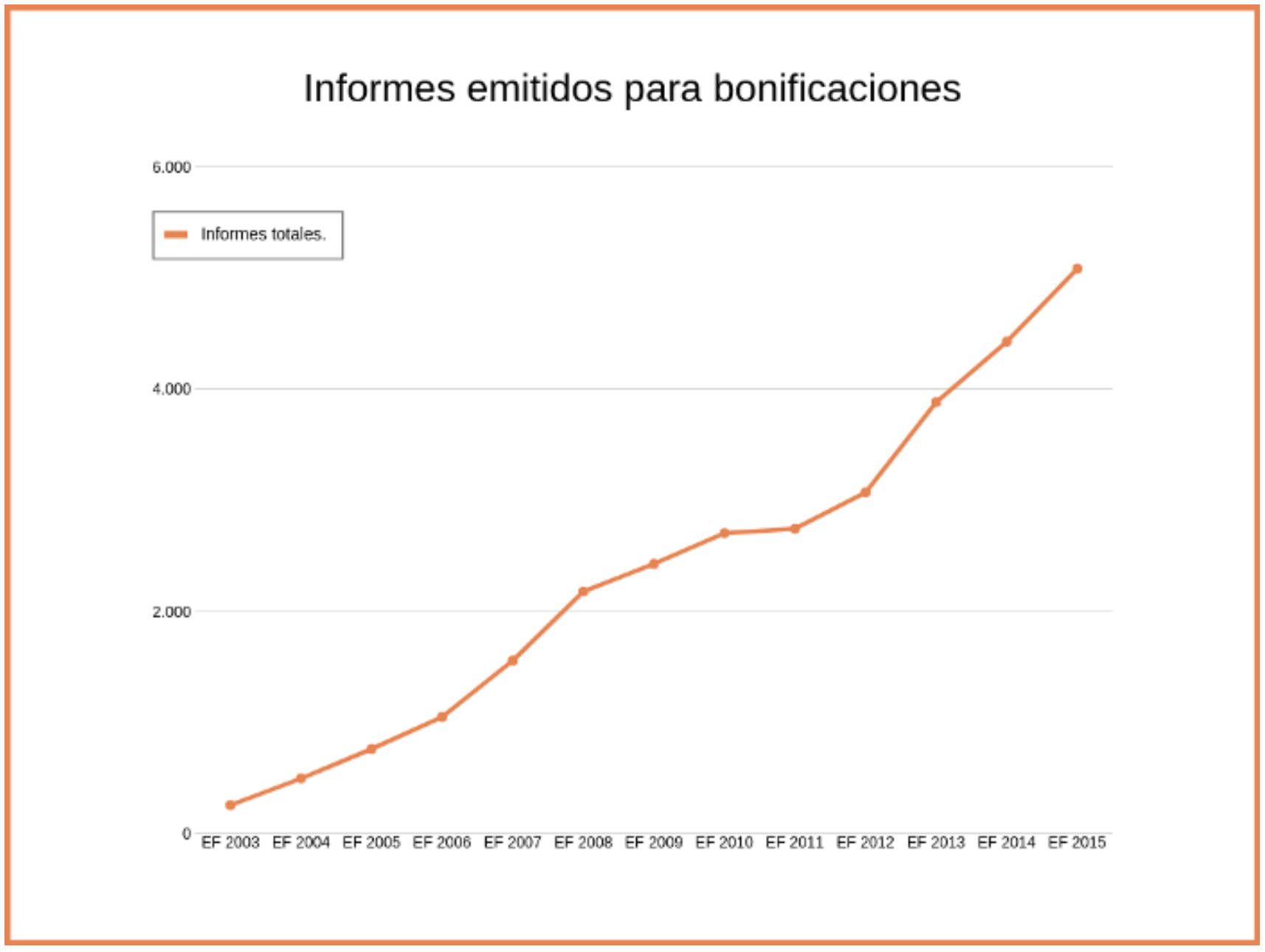

En el caso de la Bonificación por Personal Investigador, la solicitud de Informe Motivado sólo es necesaria en el caso de aquellas entidades que apliquen la bonificación en las cuotas de diez o más investigadores dedicados en exclusiva a estas actividades. La emisión de estos informes, que se denominan “de tipo D”, también ha crecido considerablemente en los últimos años ascendiendo a 228 en 2016.

Gracias a estrategias de financiación como las bonificaciones, deducciones o Patent box, la administración pública consigue motivar a las empresas a realizar más actividades que permiten el desarrollo de nuevos proyectos. Esto, a su vez, fomenta la creación de nuevos empleos y de nuevas líneas de negocio, apoyando el estado de bienestar económico y haciendo que España continúe invirtiendo en su futuro.

¿Quieres beneficiarte de estas vías de financiación indirectas, y no sabes cómo hacerlo? Ponte en contacto con nosotros por email a info@evolutioneurope.eu o llámanos al +34 915 91 91 38.

Fuente: http://www.ciencia.gob.es/stfls/MICINN/Innovacion/FICHEROS/Memoria_solicitudes_IMV_2012-2016.pdf