5 claves para entender el Patent Box

El Patent Box es un incentivo fiscal del que las empresas españolas pueden beneficiarse si cumplen una serie de requisitos.

Sin embargo, muchas compañías que podrían aplicarlo no lo están haciendo. ¿El motivo? En la mayoría de los casos hay un desconocimiento sobre el propio incentivo y sobre los pasos que hay que seguir para garantizar la seguridad jurídica y fiscal.

Para despejar estas dudas, hemos preguntado a Guillermo Ayala, Abogado Asociado en Evolution y experto en materia de Technology Transfer gracias a sus más de seis años de experiencia, cuáles son las claves que hay que tener en cuenta si queremos beneficiarnos con garantías.

1. ¿Qué es el Patent Box?

El Patent Box es una figura legal que tiene el objetivo de potenciar el crecimiento económico, principalmente a través de la creación de activos intangibles como patentes, dibujos, modelos, fórmulas, planos o procedimientos.

Es una ayuda a la innovación, una palanca tributaria que premia a las empresas que desarrollan nuevas tecnologías y fomentan el intercambio de ideas y la actividad industrial o comercial a través de la inversión en I+D+i.

Su aplicación en España está regulada por el artículo 26 de la Ley de apoyo a los emprendedores y su internacionalización, que modifica el artículo 23 de la Ley del Impuesto sobre Sociedades, que era de aplicación hasta esa fecha.

Con esta nueva normativa, el Patent Box permite la reducción de un 60% de los ingresos a integrar en la base imponible (exención de impuestos inmediata), procedentes de la cesión o explotación de activos intangibles.

2. Beneficios para las empresas

Las ventajas que aporta este incentivo son:

- Reducción de la base imponible de hasta el 60% de los ingresos obtenidos por la cesión del intangible. Pudiendo ser este porcentaje incluso mayor en algunas regiones como País Vasco y Navarra.

- Permite maximizar los resultados de los proyectos de I+D+i a las empresas que lo aplican.

- Es compatible con otras ayudas y con las deducciones fiscales por I+D+i.

- Es aplicable en empresas de un mismo grupo.

- Se puede aprovechar el incentivo independientemente de la fecha de creación del intangible. No es necesario que esté activado en balance.

- Es independiente de la base imponible de la compañía.

- Puede aplicarse con bases imponibles negativas.

3. Requisitos para su aplicación

Cualquier tipo de empresa podría beneficiarse de este incentivo. No obstante, debemos saber que no cualquier activo intangible es válido para la aplicación del Patent Box; solo se puede utilizar en los que mencionamos a continuación:

- Patentes.

- Modelos de utilidad.

- Certificados complementarios de protección de medicamentos y de productos fitosanitarios.

- Dibujos y modelos legalmente protegidos, que deriven de actividades de investigación y desarrollo e innovación tecnológica.

- Software avanzado registrado que derive de actividades de investigación y desarrollo.

Los dos principales requisitos establecidos por la Ley del Impuesto sobre Sociedades son:

a) Que el cesionario utilice los derechos de uso o de explotación en el desarrollo de una actividad económica y que los resultados de esa utilización no se materialicen en la entrega de bienes o prestación de servicios por parte de este que generen gastos fiscalmente deducibles en la entidad cedente, siempre que, en este último caso, dicha entidad esté vinculada con el cesionario.

b) Que el cesionario no resida en un país o territorio de nula tributación o calificado como paraíso fiscal, salvo que esté situado en un Estado miembro de la Unión Europea y el contribuyente acredite que la operativa responde a motivos económicos válidos y que realice actividades económicas.

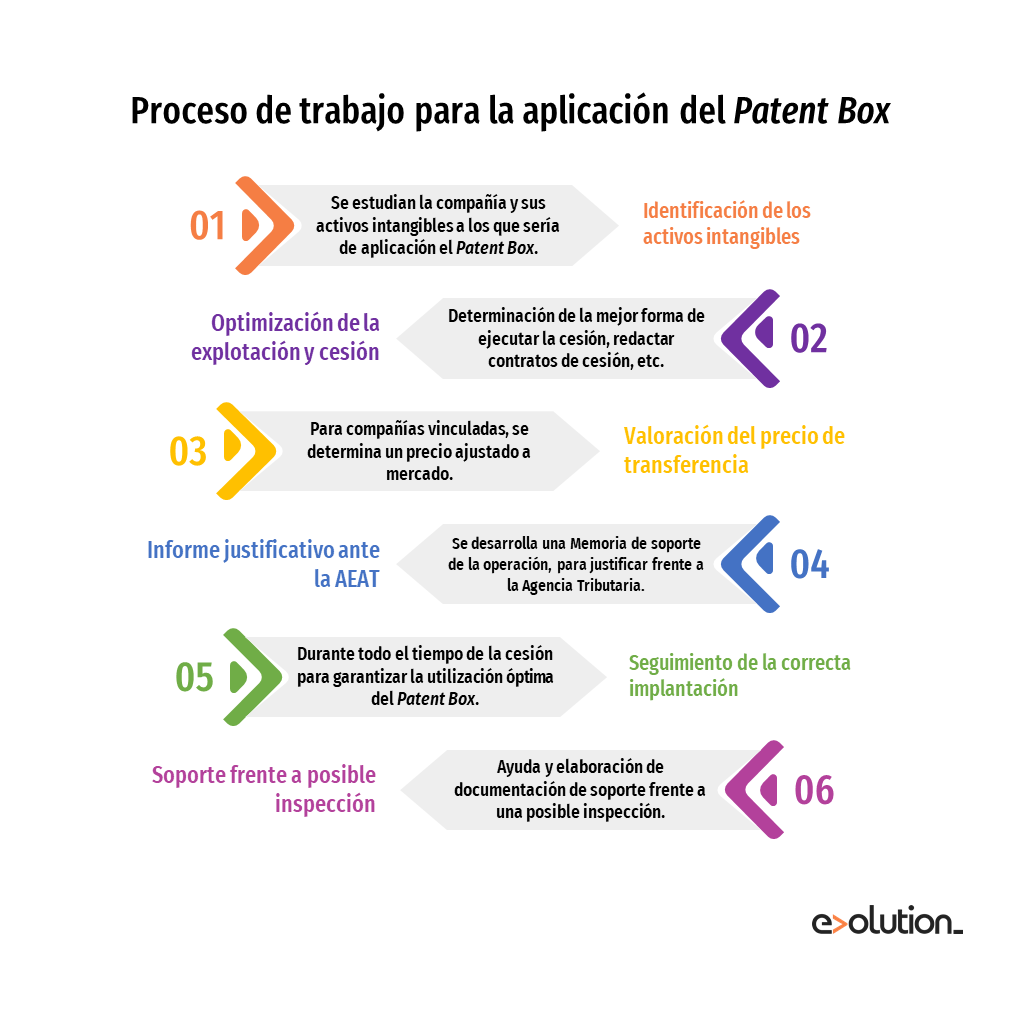

4. Proceso de aplicación

En primer lugar, se debe desarrollar una fase de estudio previo para identificar los intangibles sobre los que se pueda aplicar el régimen de Patent Box. Si la empresa es apta y el activo es elegible, se procederá a la elaboración de los cálculos y del soporte documental para la aplicación.

Los servicios de Patent Box de Evolution incluyen un acompañamiento integral durante todo el proceso, desde el primer diagnóstico, pasando por la elaboración de la documentación contable y legal así como el soporte posterior ante posibles contingencias. Contacta con nosotros para más información.

5. Entonces, ¿por qué no se aplica más?

El régimen de Patent Box surgió en España en el año 2008 y, desde entonces, ha sufrido diversas modificaciones siendo la última en 2018, planteándose con el objetivo de adaptarse al marco regulatorio de la UE. Cabe destacar que en la Unión Europea es un régimen muy extendido, y actualmente se aplica en 14 de los 27 Estados miembros.

En España, de acuerdo con los últimos datos estadísticos disponibles de la Agencia Tributaria, del ejercicio 2019, solo un 0,015% de los contribuyentes por el Impuesto sobre Sociedades aplicó el Patent Box. Esto se debe a varios factores: por un lado, España es un país que históricamente no ha incentivado el desarrollo de I+D por parte de las administraciones, por lo que el tejido empresarial dedicado a la I+D es menor a otros países de nuestro entorno, por otro, existe un gran desconocimiento por parte de las empresas que podrían optar a su aplicación.

Conclusiones

El régimen de Patent Box ha venido para quedarse. Los fondos de recuperación europeos, la transición energética, el claro cambio de tendencia hacia la modernización del tejido empresarial, la apuesta clara por la I+D y el contexto general hacen que las empresas españolas vayan a generar numerosos proyectos de desarrollo tecnológico.

En este marco, el Patent Box se consolida como una palanca para las empresas innovadoras, que permite optimizar recursos y reinvertir las rentas obtenidas por la generación de nuevas tecnologías y procesos.

Sus requisitos relativamente fáciles de cumplir y su posibilidad de compatibilizarlo con otras subvenciones, deducciones fiscales y ayudas obtenidas por el desarrollo de I+D+i, hacen de este régimen una opción muy interesante, que te invitamos a valorar para impulsar el potencial de tu empresa.